一、投资评价指标有哪些分类?

1、完全具备可行性: 净现值大于等于0 ;净现值率大于等于0 ;获利指数大于等于1; 内部收益率大于等于基准折现率(预期的最低必要报酬率) ;静态投资回收期小于等于整个计算期的一半;投资收益率大于等于基准投资收益率;也就是说静态、动态指标全部符合要求。

2、基本具备可行性: 净现值大于等于0 ;净现值率大于等于0 ;获利指数大于等于1; 内部收益率大于等于基准折现率(预期的最低必要报酬率) ;静态投资回收期大于整个计算期的一半;投资收益率小于基准投资收益率;也就是说,动态指标全部合格,但静态指标不合格。

3、基本不具备可行性: 净现值小于0; 净现值率小于0 ;获利指数小于1 ;内部收益率小于基准折现率(预期的最低必要报酬率) ;静态投资回收期小于等于整个计算期的一半;投资收益率大于基准投资收益率;也就是说,静态指标全部合格,但动态指标不合格。

4、完全不具备可行性: 净现值小于0 ;净现值率小于0 ;获利指数小于1 ;内部收益率小于基准折现率(预期的最低必要报酬率); 静态投资回收期大于整个计算期的一半;投资收益率小于基准投资收益率;也就是说动态、静态指标全都不合格。

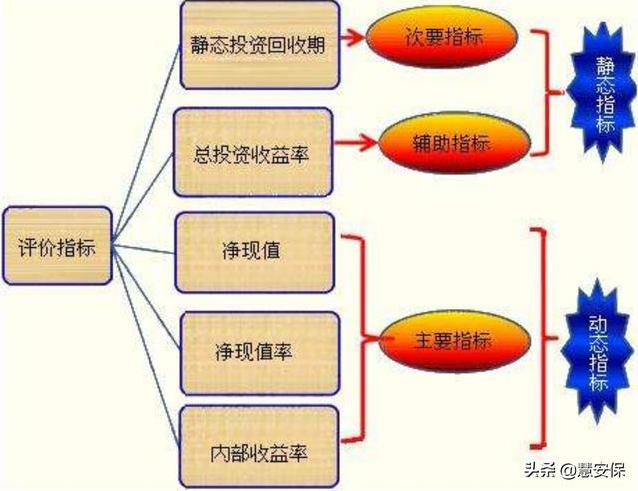

二、投资项目评价指标分哪几类,每类具体包括的内容?

根据项目评价是否考虑资金时间价值,可将指标分为静态指标和动态指标。为了便于讨论,将指标分为三类,即时间性指标、价值性指标、比率性指标。

评价指标:

时间性指标:

投资回收期(pt,pt1)

借款偿还期(Pd)

价值性指标:

净现值(NPV)

净年值(NAV)

比率性指标:

内部收益率(IRR)

净现值率(NPVR)

费用收益率(B/C)

投资利润率

利息备付率

偿债备付率

(一)、时间性评价指标

1、静态投资回收期

Pt =[累计净现金流量开始出现正值的年份数]—1

+[[上年累计净现金流量的绝对值/当年净现金流量]

判别标准

求出的Pt需与基准投资回收期Pc进行比较。若Pt≤Pc,可以考虑接受该项目;Pt>Pc,

考虑拒绝该项目。

2动态投资回收期(Pt1)

Pt1 =[累计折现净现金流量的绝对值的年份数]-1+

+[[上年累计折现净现金流量的绝对值/当年折现净现金流量]

评价标准

当Pt1≤n时,考虑接受该项目。否则,考虑拒绝该项目。

3.Pt指标的优点与不足

Pt指标的最大优点是经济意义明确、直观,计算简便,便于投资者衡量项目承担风险的能力,同时在一定程度上反映投资效果的优劣。因此,Pt指标获得了广泛的应用。但该指标只考虑投资回收之前的效果,不能反映回收投资之后的情况,无法反映项目整体盈利水平,且静态投资回收期不考虑资金时间价值,无法正确地辨识项目的优劣。同时,由于技术进步的影响,Pc难以确定。

(二)、价值性指标

价值性指标反映一个项目的现金流量相对于基准投资收益率所能实现的盈利水平。最主要最常用的价值性指标是净现值及净年值。

1、净现值

净现值是指投资项目按基准收益率ic将各年的净现金流量折现到投资起点的现值之代数和。所谓基准收益率是指要求投资达到的最低收益率,用ic表示。其计算公式为:

n

NPV(ic)=∑(CI-CO) t (1+ic) - t

t=0

评价标准

净现值法的评价标准为:NPV(ic)≥0,考虑接受该项目;NPV(ic)<0,考虑拒绝该项目。

NPV指标的优缺点

NPV的优点:考虑了资金时间价值并全面考虑了项目在整个寿命期间的经济状况;直接以货币额表示项目的净收益,经济意义明确、直观。

但是,采用净现值法必须事先确定一个较符合经济现实的基准收益率ic,而ic的确定比较复杂困难。若ic定得太高,会失掉一些经济效益好的项目;若ic定得太低,则可能会接受过多的项目,造成投资风险增大。

2、净年值

将项目各年的净现金流量以ic为中介折算成与其等值的各年年末为等额的净现金流量。其计算公式为:

n

NAV(ic)=∑(CI-CO) t (1+ic) - t (A/P,ic,n)=NPV(ic)(A/P,ic,n)

t=0

NAV与NPV只相差一个系数,故评价标准相同。NAV≥0,考虑接受该项目;NAV<0,考虑拒绝该项目。NAV可用于寿命不等的方案比较。

三、投资效益的评价指标有哪些?

投资效益指标是投资经济活动成效的数量表现,是考核、比较和分析项目投入和产出对比关系的工具。

投资效益评价指标体系通常由投资的宏观效益指标体系和微观效益指标体系两大类构成。这里主要介绍投资的宏观效益评价指标。 1、投资效益系数。投资效益系数(通称“投资效果系数”),是指一定时期内单位固定资产投资所增加的国内生 产总值GDP。其计算公式如下:投资效益系数=国内生产总值增加额/固定资产投资总额。在运用这一指标考察投资效益时,要注意价格的可比性,要注意影响GDP增加额的偶然因素,要注意投资规模对投资效益的影响。请参考下列有关数据测算表 2、建设周期。建设周期是从时间方面反映建设效果的指标,是固定资产在建总规模与年度投资完成额的比值。它表明已经铺开的在建工程全部建成所需的时间,也就是固定资产从投资到交付使用、发挥效益平均所需的时间。其公式如下:建设周期(年)=在建投资总规模/年度投资完成额。 投资效益系数辅以建设周期,可以大致了解投资效益的实际情况。合理的建设周期,有利于提高投资效益。如果建设周期不合理拉长,表明在建投资规模增加或年度完成投资额减少,长时间占用和耗费大量资源而形不成产出,将对投资效益带来不利的影响。 3、生产性投资效益系数。生产性投资效益系数是GDP增加额与同期生产性投资总额的比值,表示单位生产性投资所带来的GDP增加额。其公式如下:生产性投资效益系数=GDP增加额/同期生产性投资总额。生产性投资效益系数,不仅反映生产性投资的效果,而且可以辅助说明国民经济投资效益系数变化的原因。如果投资效益系数下降了,而生产性投资效益系数下降的幅度更大,表明投资效益系数下降主要是因为生产性投资效果差造成的。如果是生产性投资效益系数并未下降,则表明投资效益下降主要是因为非生产性投资比重上升或使用不当造成的。 4.固定资产交付使用率。固定资产交付使用率是指一定时期内由投资而增加的固定资产价值与同期投资完成额之间的比较。用公式表示为:固定资产交付使用率=新增固定资产价值/同期投资完成额。固定资产交付使用率是反映投资活动在建设阶段所取得效益的重要综合指标,它以价值形式反映出投资所形成的固定资产的多少。一般来说,在有一定数量的未完工程作为建设正常周转的条件下,交付使用的固定资产所占比重越大,未完工程所占比重越小,说明建设速度越快,效益越好。四、投资项目评价时使用得指标有哪些?

评价指标的项目比较多,主要有; 一.项目投资决策评价指标: 1.静态投资回收期. 2.投资利润率. 3.净现值. 4.净现值率. 5.获利指数. 6.内部收益率. 二.投资决策评价指标的类型: 1.按是否考虑资金的时间价值分类有:1.静态指标(上述1,2项)

;2.动态指标(3-4项)

. 2.按指标性质不同分类1.正指标(2-6项)

:2.反指标(第1项)

. 3.按指标数量特征分类:1.绝对量(第1,3项)

;2.相对量(第2,4,6项),第5项是以指数形式表现. 4.按指标重要性分类:1.主要指标(第3-6项);次要指标(第1项);辅助指标(第2项).

五、船舶评估要注意哪些?

(一)重置成本法估算。 1.重置全价的计算。造船成本可按原材料费用、配套设备费用、劳务费、管理费划分,不同类型的船舶各部分所占的比例不同。一般货船的原材料、配套设备、劳务三项成本费占总建造成本的90%左右。若以这三项主要组成部分为100%,则原材料费占26?33%,配套设备费45?52%,劳务费占24?26%。劳务费包含了生产工厂的直接工资、福利费、动力费、车间经费、企业管理费及生产制造专用费,除生产制造专用费外,其余劳务费一般以全船建造工时和工时单价之积求得。结合资产评估的要求,工们对船舶重置全价计算项目为: (1)材料费:P材=ΣPn×Un×(1+r) 其中,Pn为各主要材料数量;Un为各主要材料单价;r为其他材料占主要材料的百分比。 主要材料可按以下三项计算: 钢材=船舶空载排水量(吨)×钢耗系数(0.87-0.95)×钢材单价(元/吨) 焊料=钢材消耗量(吨)×焊材消耗系数(0.017-0.028)×焊料单价(元/吨) 涂料=船长×(船宽+型深)×每平米油漆重量×油漆单价(元/吨) (2)设备费:舾装设备(锚系、系泊设备、舵系、起货系统、救生系统等设备);轮机设备(主机、发电机、空压机、锅炉、泵和风机、热交换器、机修设备等设备);电气设备(通讯设备、导舫设备、其他电气设备)。 各项设备费可按船舶给出的主要设备清单,向造船厂、船用设备生产厂家查询。由于设备的重量与船舶的主机功率和船舶的建造尺寸有一定关系,可以通过设备的重置和经验统计的单位重量数据的价值确定设备费: 舾装设备重量=舾装重量系数×(船舶总长×型宽) 机电设备重量=主机重+其他机电设备重量=建造系数×(Hp/n)0.84+0.68(Hp)0.7 其中,Hp为主机最大额定功率;n为主机最大额定转数。 (3)劳务费=建造总工时(小时)×工时单价(元/小时) 总工时=船舶满载排水量(D)×工时船型系数(K)×船厂生产效率系数(α) (4)管理及生产专用费:管理及生产专用费包括设计费、生产准备费、专用设施使用费、船舶备品属具费等,可按[(1)+(2)+(3)]的8~10%计取。 造船成本=(1)+(2)+(3)+(4) 利润=造船成本×6% 税金=(造船成本+利润)×5% 资金成本=(造船成本+利润+税金)×贷款年利率×船舶建造耗用时间×50% 重置完全价值=造船成本+利润+税金+资金成本 船舶重置成本法核算中有关参数可参照船舶工业总公司颁布的《船舶产品价格计算标准》,结合向造船厂调研的数据确定。 2.成新率的估算。现代运输船舶的设计使用寿命一般为22?25年,目前我国财务制度规定运输船舶的最长折旧年限为18年。交通部1993年颁布的《老旧船舶管理规定》明确指出15?20年的散货船、木材船、集装箱船、客货船为老龄船,20年以上的上述船舶为超龄船。据资料显示,世界各国(地区)注销的船舶平均船龄多在20?25年之间。由以上分析结合资产评估对资产使用寿命的定义,可以认为对于散货船其使用年限定为20?22年较适宜。由于船舶资产价值量较大,不可按照“基本能正常使用资产,其成新率不低于15%”的框框简单确定超龄船的成新率,对于超龄船可结合具体船况和船舶运营单位的船舶退役计划确定1?5年的尚可使用年限。综上所述,用年限法确定船舶成新率的公式为: 正常船(船龄<15年) 成新率=(20年-已使用年限)/20年 老船龄(15年<船龄<20年) 船况较好,成新率=(22年-已使用年限)/22年 船况一般,成新率=(20年-已使用年限)/20年 超龄船(船龄〉20年) 成新率=尚可使用年限/(已使用年限+尚可使用年限) 除用年限法计算成新率外,还可结合打分法确定成新率。方法是将船舶资产分成船体、轮机设备、甲板设备、电气设备、通导设备五个主要部分,根据各部分的建造费用占船舶建造成本的比重,确定一权重。散货船可按35%、35%、15%、10%、5%的比例权重。各部分的满分为100分,根据五个部分维护修理及改造情况、运行状态等给出分值,分别与权重相乘即为成新率。运用打分法时,要考虑船舶营运情况、修理情况、设备更新情况对成新率的影响。 (二)收益现值法估算。 用收益现值法估算船舶的现行市场价适用于航线固定、货源稳定的船舶,尤其是班轮。方法是预计船舶在尚可使用年限内每年的营业收入(包括预测货运量和运价)和营业支出(港口使费、燃油费、机油费、船员工资、修理费、管理费等),通过计算净现金流量并按适宜的折现率折现而得到的现值即可认为是船舶的现值。 (三)市场法估算。 目前国际船舶市场已具有相当的规模,船舶经纪公司较多。船舶估值是船舶经纪人的经常业务之一。新船价格一般由买主和船舶制造厂家直接谈判以合同成交价确定。在二手船的交易过程中,买主考虑的价格因素就是二手船的船龄、技术性能和状态是否能保障该二手船在其剩余使用寿命内取得利润。世界海运的运量和运力之间的平衡关系是影响国际船舶市场上船价高低的主要因素。运量和运力之间的平衡是通过海运费这个杠杆来调节的。当运量大于运力时,运费就上升,船价也随之上升;当运力大于运量时,运费就下降,船价也随之下降。用市场法估算船价,可依据已成交的和被估船舶船龄、船型、载重吨等相似船舶价格由专业船舶估价人员估算,也可向船舶经纪公司寻价。